番茄健康2024年10月11日日发布:保险知识 篇四百零八:我勒个去,去年竟然有这么多家银行解散!国家的强盛与人民富饶,有必然联系吗?

⭐发布日期:2024年10月11日 | 来源:番茄健康

【新澳門免費資料开奖结果今晚】 |

【新澳最新内部资料】 |

【澳门天天开奖记录开奖结果查询】 | 【新澳天天开奖资料大全最新54期图片下载】 | 【4949资料免费大全最新开奖记录】 | 【澳彩资料免费的资料大全wwe】 | 【新澳门开奖记录查询今天】 | 【澳门六肖中特期期准免费100%】 | 【新澳好彩免费资料查询水果奶奶开奖记录查询】 | 【澳门开彩开奖结果历史开奖结果记录】 |

| 【澳门三肖三码精准100%黄大仙开奖结果查询】 | 【新澳门彩出号综合走势新升级】 | 【2024新澳门天天六开好彩大全】 | 【新澳好彩免费资料查询2024期】 | 【新奥好彩免费资料查询】 | 【新澳天天开奖资料大全最新开奖结果查询下载】 | 【新澳门资料大全正版资料?奥利奥开奖历史记录】 | 【香港今晚开奖结果+开奖记录开奖结果记录】 |

作者:吐逗保

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

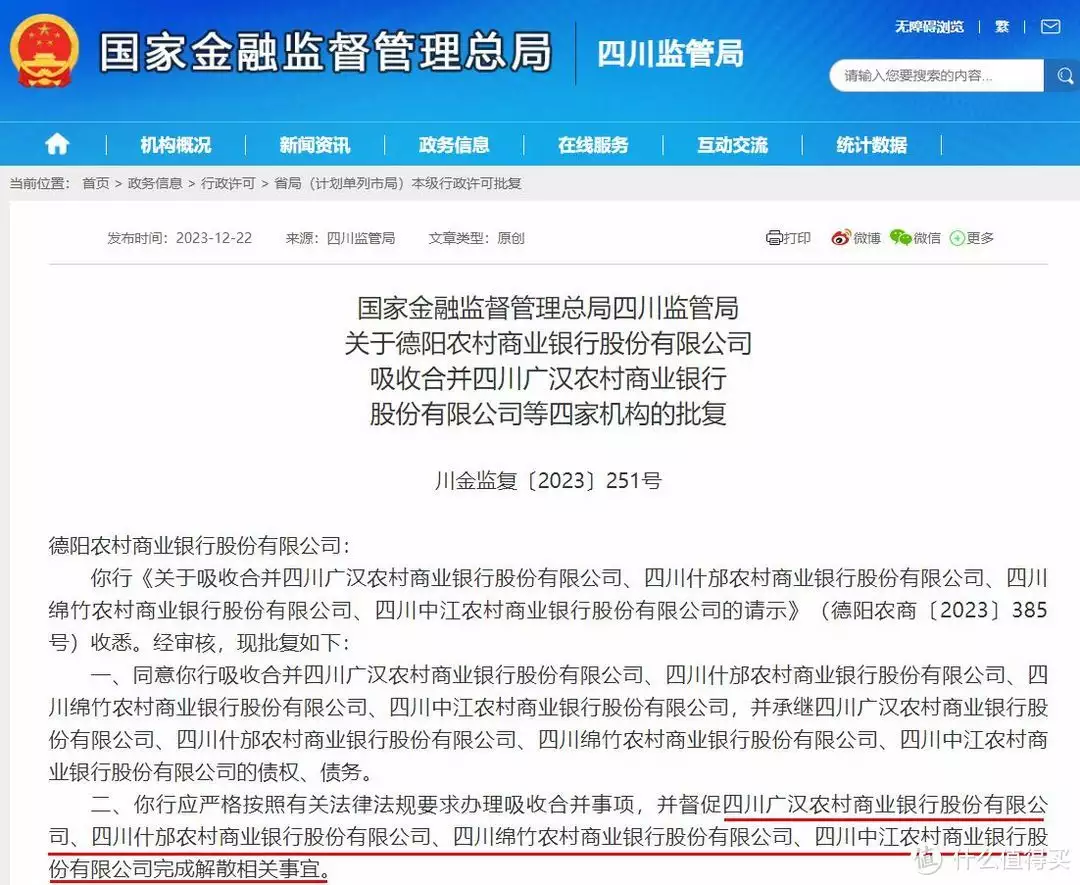

今天闲着没事在金管局官网瞎逛的时候,发现最近又有四家银行解散了:

然后好奇的我就去搜了一下,去年有多少家银行GG了。

结果真吓了我一跳……

算上这4家银行,去年一共有21家银行批复解散!

好家伙,比我家楼下的咖啡厅,关门的都更勤……

这是神马情况,要世界末日了?

1.

去年解散的21家银行,基本都是村镇银行,或者地方性的小银行:

(制图By吐逗保)

但小归小,其实和保险公司一样,任何一家银行的资产都不容小觑。

那怎么就说散就散了呢?

其实很简单,就是降息惹的祸。

之前关注吐逗保的朋友应该都知道,国家为了刺激消费,让大家把存款拿出来,已经连续三年不停地降息了。

大行都乖乖跟着央妈走,闷头降息。

而这些小银行一看,吸储的机会这不就来了么~

于是依旧用着较高的存款利率,抢着抛弃大行的客户。

但问题是,银行是靠存款和贷款的利息差盈利的。

这边存款进来了一大堆,但是贷款却迟迟放不出去……

没办法,市场不景气,无论是经营贷还是小额贷,都不太有吸引力。

再加上小银行的通病——治理混乱、风控体系薄弱。

久而久之就会面临比较大的经营压力。

当然,国家也是发现了这类问题,并且在去年开始着手整治。

其中一个手段就是,将部分风险较高的小银行解散,合并进其他银行去。

所以去年一年解散这么多中小银行,也就不是啥奇怪的事情了……

其实这种解散还算是好的呢;

还有不少银行没等到这一步就GG破产了,比如包商银行、太子河村镇银行等等。

是不是有点颠覆你印象中,“银行=保险柜”的固有想法?

2.

我知道你很慌,但你先别慌。

先来看看银行的解散和破产,都是如何进行事后处置的。

(1)解散

去年解散的21家银行,基本都被其他银行吞并了。

这也就意味着,之前的所有存款、贷款、债权债务,都已经被新银行所接手,不用担心我们的权益受损。

唯一没有被吞并的梁平澳新村镇银行,在就地解散前,也已经将全部存贷款业务清零了。

也就是说,储户的钱在解散前就已被取走或存入其他银行了。

所以整体来说,这解散的21家银行,都不存在业务纠纷,对于我们个人储户来说没有任何损失。

(2)破产

破产的情况就惨不少了……

先来认识一个牌子:

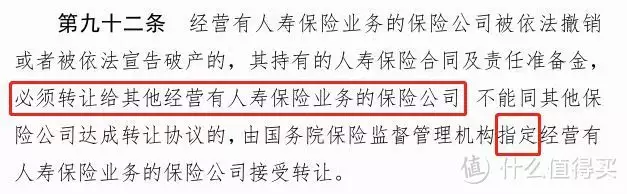

银行破产之后,只能由存款保险进行兜底。

所以去银行存钱的时候,先看看银行外面有没有挂这个牌子。

只要有挂这个牌子,那么银行就受《存款保险条例》的保护:

不过,本息合计最高只能赔 50 万!

超过 50 万的部分,就得等到银行破产清算完,再按一定比例赔付了。

包商银行破产那一次,就是存款保险基金和央行出的钱,全额赔付 466.77 万个人客户存款。

6.36 万企业及同业机构客户,也得到了 90% 的赔付。

所以说,在国内最安全的存款方式,就是将资产划分成N个50万,分别存在不同的银行中。

咳咳,方法会了,请问50万去哪领?

不过需要注意的是,一定是存款,而不是银行理财!

目前受存款保险保障的存款类型,一共有2.5种。

第一种就是最常见的活期或者定期储蓄,平时我们银行卡里的,就是这种存款类型。

第二种就是最近爆火的大额存单,一般20万起投,收益率也稍可观一些。

最后剩下的0.5种呢,就比较特殊,叫做结构性存款。

它更类似于存款和理财产品的结合体;

大多数的结构性存款都是保本的,本金部分就自然受存款保险的保障。

而有的结构性存款属于“部分保本型”;

这种结构性存款就只有保本部分受存款保险保障,另一部分激进理财就不受保障,盈亏自负。

结构性存款都是有风险等级的;

PR等级越高,保本部分就越少,相对的风险也就越高。

只有这2.5种存款,才受存款保险的保障。

其他在银行中销售的理财产品,哪怕是分属于“固收”的理财产品,都不在存款保险的保障范围内。

甚至于很多银行卖的理财产品,压根就不是银行操盘。

这类产品,亏了,那就亏了……

谁也救不了我们。

3.

现在每天不是这暴雷,就是那破产的;

想要100%安全的理点财,怎么做才是最靠谱的?

目前一共有三个途径:

第一个就是刚才说过的银行存款。

收益率现在一般在2%,尽量不要挑小银行;

每家银行不要超过50万,安全性就没有问题。

第二个就是国债。

以国家信用背书,只要国家不破产,你就不会亏损。

啥,你说国家破产了怎么办?

你的思想很危险哟~

国债的收益要比银行存款高一些,但高点有限,目前在2.5%左右。

第三个就是部分储蓄险。

「 万能险 」和「 分红险 」保本,「 增额寿 」和「 年金险 」保本保息。

安全性没得说,就算保险公司破产,也有《保险法》在,100%有接盘侠可在,不用担心损失:

尤其是「 增额寿 」和「 年金险 」,合同一经签订,所有的收益就定下来了,一分不会多也一分不会少。

根本不受市场投资大环境的影响。

在未来这个注定低利率的时代,是非常不错的储蓄和养老产品。

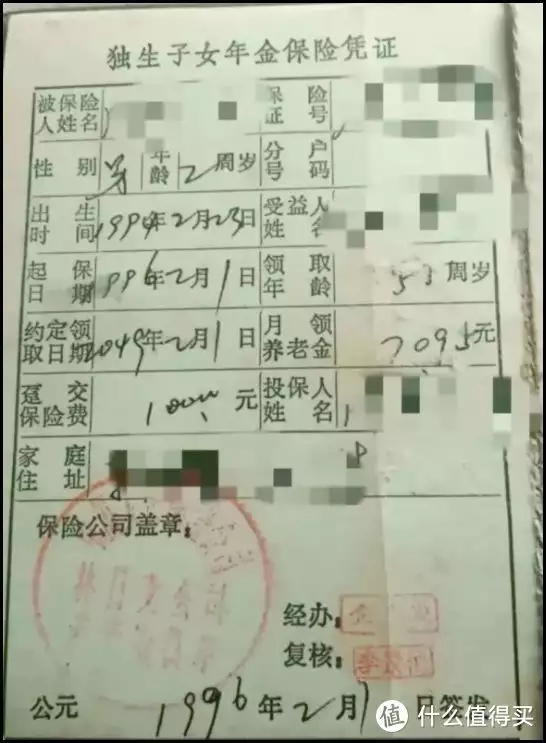

这个道理就和现在看30年前的保单一样,锁定长期利率就是爽:

不过有一点得特别留意,要是这笔钱短期内会用到,那就不建议买储蓄险。

因为这类产品的“回本时间”,也就是现金价值超过已交保费的时间,还是需要个六七年的。

所以在早期提前退保,不仅没有收益,甚至还会亏钱。

如果不确定你适合哪一类产品,直接来找我就好。

那叫一个专业~

最后,好好生活,好好攒钱。

别把鸡蛋放在同一个篮子里,现在的时代,实在是太魔幻了。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

查看文章精彩评论,请前往什么值得买进行阅读互动

| 【澳门正版资料免费更新澳门正版开奖结果】 【澳门三肖三码期期准免费资料澳门】 |

| 【澳门天天彩精准免费资料】 【新澳门彩最新开奖记录查询表下载】 |

| 【一肖一码100%开奖结果查询】 【626969新奥门精准】 |

| 【7777788888王中王开奖结果】 【今晚澳门必中24码】 |

| 【澳门天天好彩免费资料】 【澳门码今天的资料】 |

| 【港彩开奖结果历史开奖记录今晚】 【新澳门资料免费长期公开,2024开奖记录查询】 【2024澳门天天开彩开奖结果记录】 |

发表评论

岩濑敬吾

5秒前:如果不确定你适合哪一类产品,直接来找我就好。

IP:14.71.5.*

浩

5秒前:收益率现在一般在2%,尽量不要挑小银行;每家银行不要超过50万,安全性就没有问题。

IP:37.13.8.*

杨健广

1秒前:最后剩下的0.

IP:17.66.1.*